“据公开信息不完全统计,7月1日-7月31日,约有41个光伏逆变器招标项目(标段)定标,合计容量19.72GW。中标企业方面,株洲变流、禾望、科华、阳光、风帆、上能、华为、锦浪、特变、奥太电气、古瑞瓦特、科士达等企业中标。

”据公开信息不完全统计,7月1日-7月31日,约有41个光伏逆变器招标项目(标段)定标,合计容量19.72GW。中标企业方面,株洲变流、禾望、科华、阳光、风帆、上能、华为、锦浪、特变、奥太电气、古瑞瓦特、科士达等企业中标。

招标方面,大唐、中核、华润、能建、中铁、国机集团、中铁建、南方电网、中国通号、中国铁塔、国家电投、中国交建等企业发布了43个招标项目,合计容量约18.74GW。(注:文中所有统计数据均基于已公开且有明确中标量的招标信息数据,不包括集采未分配份额,如有遗漏欢迎补充)

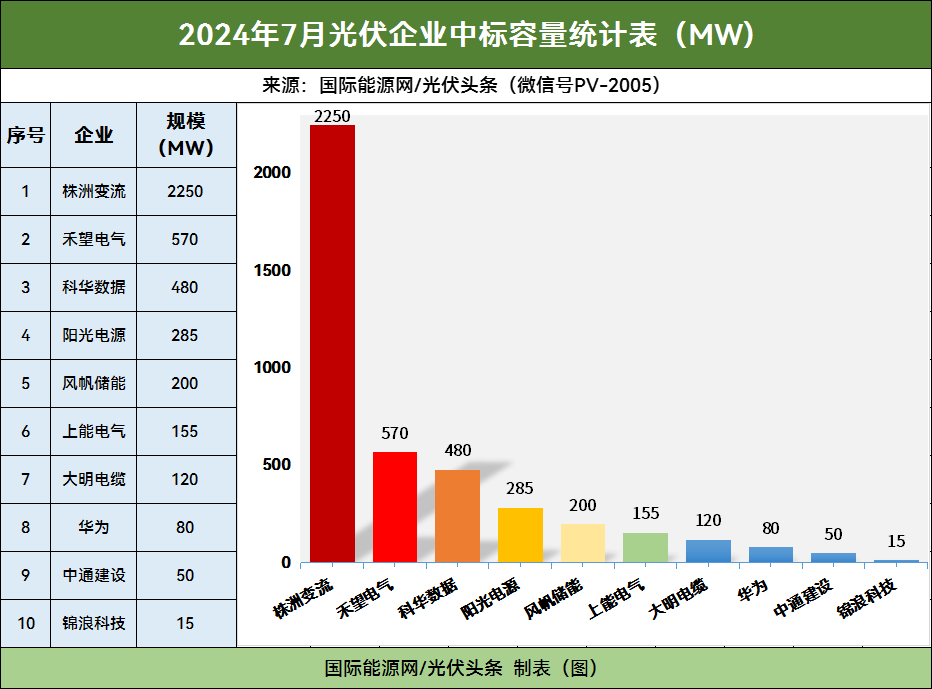

株洲变流、禾望、科华领衔中标榜

最低0.099元/W,最高0.208元/W

7月1日-7月31日国内逆变器招投标市场,株洲变流、禾望、科华、阳光、风帆、上能、华为、锦浪、特变、奥太电气、古瑞瓦特、科士达等23家逆变器制造商或代理商,共同赢得了19.72GW的光伏逆变器招标采购订单。

据统计,除去数个项目未公布企业实际中标规模外,已确定中标容量项目,株洲变流中标2250W,排名榜首;禾望电气中标570W,排名第二;科华数据中标480MW,排名第三。除此之外,阳光电源、风帆储能、上能电气、大明电缆、华为、中通建设、锦浪科技等企业也位列7月逆变器中标榜前十。

(注:所有统计均基于已公开,且有明确中标量的数据,不包括集采未分配份额)

价格方面,统计数据显示,7月最低价定标项目为中国能建2024年度光伏逆变器集中采购003工程承包项目所需组串式逆变器标段以及006自主投资项目所需组串式逆变器标段。这两个标段设备采购均要求额定功率175KW及以上组串式逆变器,科华数据与浙江日风电气作为这两个标段的中标人之一,投标报价约为0.099元/W。

最高价定标项目为射阳华盛公司射阳港零碳园区23.5兆瓦渔光互补光伏发电一期项目箱逆变一体机采购。该项目采购两台3.125MW逆变升压一体机以及3台2.2MW逆变升压一体机,招标容量为12.85MW。深圳市禾望科技有限公司作为最终中标人,投标报价266.7万元,折合单价0.208元/W。

19.72GW逆变器采购

央企占98%,谁是赢家?

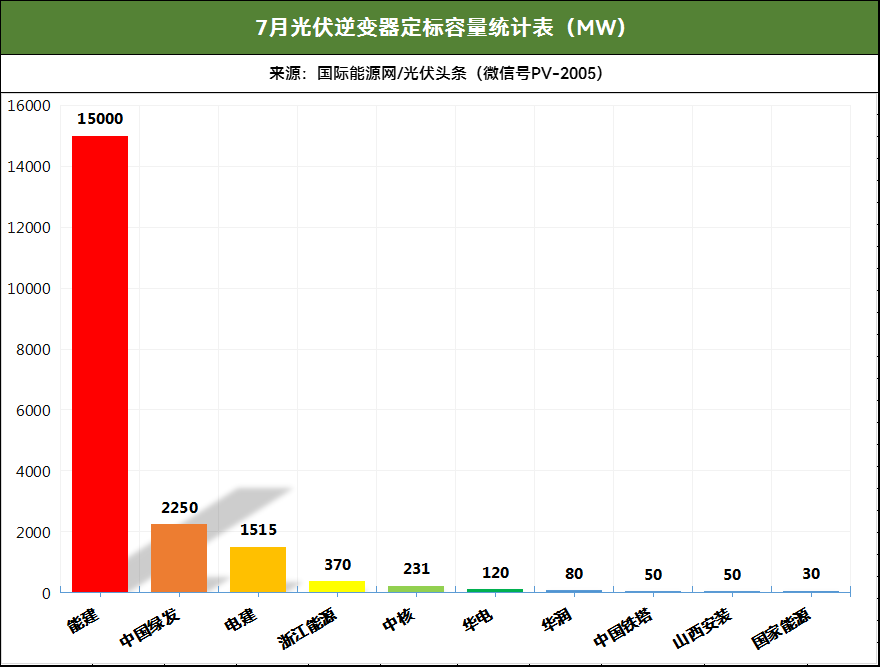

根据公开招中标信息梳理发现,7月1日-7月31日,17家企业,总计41个逆变器采购项目(标段)定标,合计容量19.72GW。其中央企采购项目(标段)为34个,合计容量19.28GW,占总容量的98%。

采购企业方面,能建、中国绿发、电建、中核、华电、华润、国家能源集团、中交集团、南方电网等9家央企均有逆变器采购项目定标。

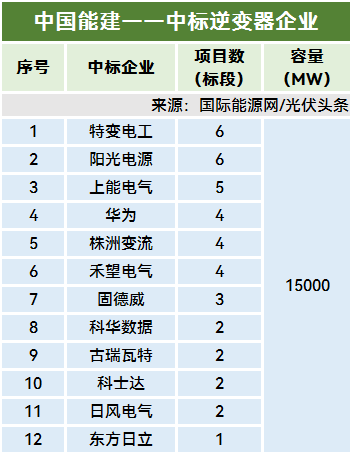

其中,7月31日,中国能建2024年度光伏逆变器集中采购公示中标候选人。该项目采购容量15GW,分为6个标段。特变电工、阳光电源、上能电气、华为、禾望电气、固德威、株洲变流、科华数据、古瑞瓦特、科士达、日风电气、东方日立等12家企业入围。其中特变电工与阳光电源入围全部标段。上能电气入围其中5个标段,华为、株洲变流与禾望电气入围4个标段。

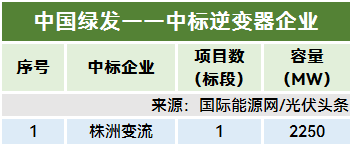

本统计周期,中国绿发的上海中绿新能源科技有限公司集中式逆变器委托生产年度协议采购招标项目定标,该项目合计容量2250MW。株洲变流成为最大赢家。

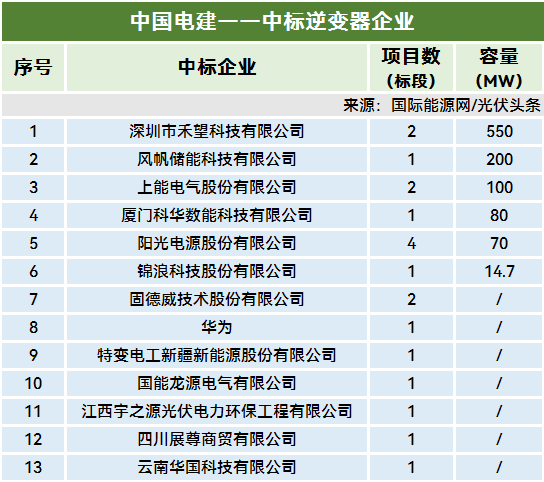

7月,中国电建有18个项目定标,确定容量为1515MW。禾望电气、风帆储能、上能电气、科华数据、阳光电源、锦浪科技、固德威、华为、特变电工等13家企业成为最终中标人。

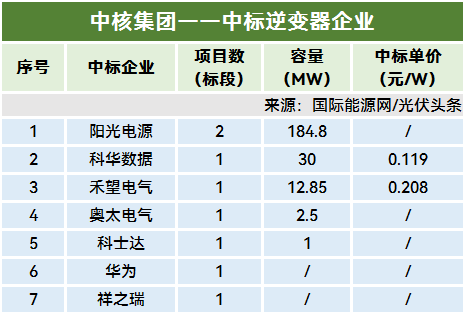

7月,中核集团有8个光伏逆变器招标采购项目定标。阳光电源成为最大赢家,中标两个集中式逆变器采购项目,合计容量184.8MW。科华数据、禾望电气、山东奥太电气、科士达、华为等企业也有中标,详情如下:

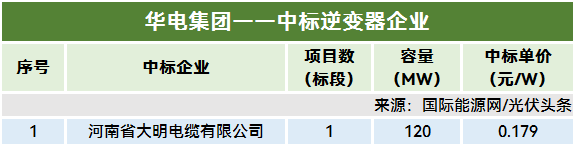

7月30日,华电兴仁市屋顶分布式光伏EPC总承包工程逆变器招标项目确定了中标人,河南省大明电缆有限公司最终中标,中标单价为0.179元/W。

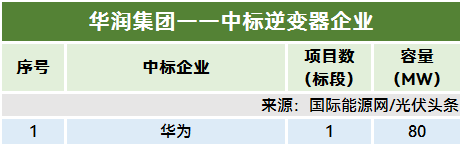

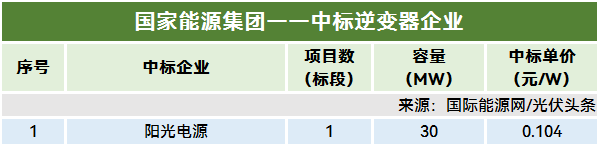

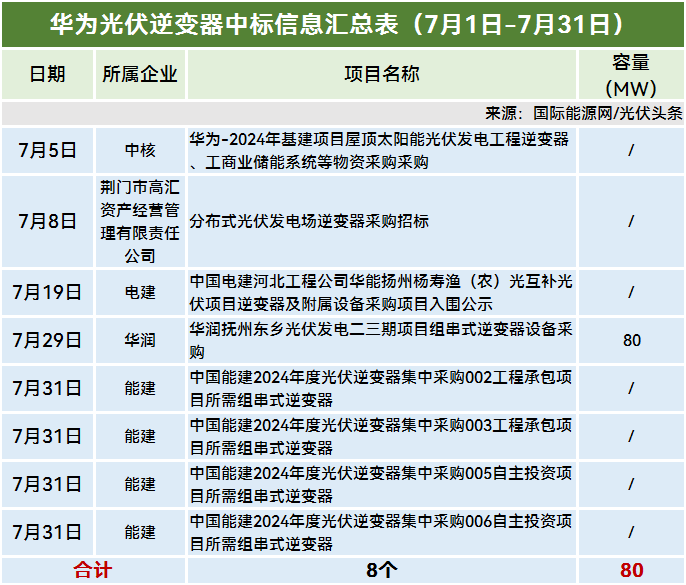

7月29日,华润抚州东乡光伏发电二三期项目组串式逆变器设备采购项目定标。该项目采购300kW及以上组串式逆变器,容量80MW。华为成为最终中标人。 国家能源集团本统计周期定标项目为,国电电力宁夏新能源开发有限公司光伏电站汇流箱、逆变器改造服务公开招标项目。该项目为技改项目,采购容量30MW。阳光电源被确定为最终中标人,中标单价约为0.104元/W。

国家能源集团本统计周期定标项目为,国电电力宁夏新能源开发有限公司光伏电站汇流箱、逆变器改造服务公开招标项目。该项目为技改项目,采购容量30MW。阳光电源被确定为最终中标人,中标单价约为0.104元/W。

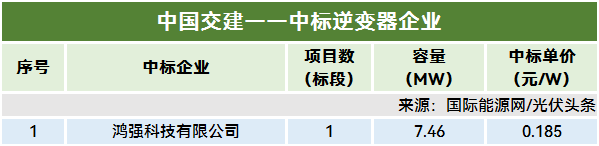

7月22日,中国交建中交玉石分布式光伏项目逆变器采购项目确定中标人。该项目采购50-100kW组串式逆变器,合计容量7.46MW。鸿强科技有限公司中标,详情如下:

株洲变流中标5个项目

确定中标容量2250MW

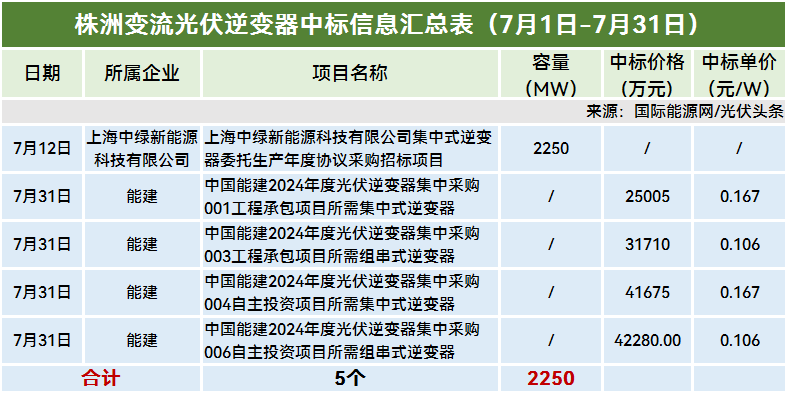

本统计周期,株洲变流表现出色,位列中标榜第一名,中标中国绿发、中国能建等企业5个项目(标段),确定中标容量2250MW。

其中,统计数据显示,7月株洲变流中标最大项目为上海中绿新能源科技有限公司集中式逆变器委托生产年度协议采购招标项目。据悉,该项目招标容量2250MW,其中3.125MW逆变器2000MW,3.3MW逆变器250MW。

此外,株洲变流7月还入围中国能建2024年度光伏逆变器集中采购项目4个标段。从报价来看, 第一标段与第四标段均为集中式逆变器,株洲变流投标单价为0.167元/W;标段3与标段6采购175kW以上大功率组串式逆变器,株洲变流报价为0.106元/W。

禾望电气中标8个项目

确定中标容量570.35MW

本统计周期,禾望电气位列中标榜第二名,中标电建、河北电投、中核、能建等企业8个项目(标段),确定中标容量570.35MW。

其中,统计数据显示,7月禾望电气中标最高报价项目为中核集团射阳华盛公司射阳港零碳园区23.5兆瓦渔光互补光伏发电一期项目箱逆变一体机采购。该项目采购集中式逆变升压一体机,容量12.85MW,禾望电气中标价为0.208元/W。

7月禾望电气中标最低报价项目为中国能建2024年度光伏逆变器集中采购006自主投资项目所需组串式逆变器。该项目采购175kW及以上组串式逆变器。禾望电气作为中标人之一,投标报价40201.48万元,折合单价0.101元/W。

科华数据中标5个项目

确定中标容量480MW

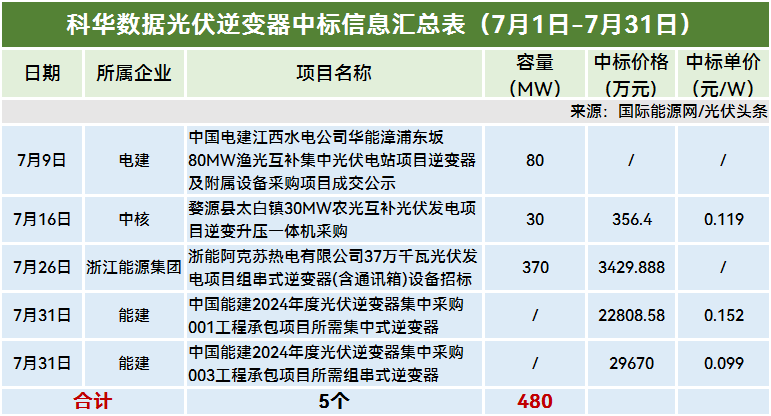

本统计周期,科华数据位列中标榜第三名,中标电建、中核、浙江能源集团、能建等企业5个项目(标段),确定中标容量480MW。

科华数据确定中标容量的项目为中国电建、中核、浙江能源集团的逆变器采购项目。此外科华数据还入围中国能建年度集采项目标段1与标段3。其中标段1为集中式逆变器,采购容量1500MW,科华数据作为四个中标人之一,投标报价22808.58万元,折合单价0.152元/W。标段三采购额定功率175KW及以上组串式逆变器,科华数据报价29670万元,折合单价0.099元/W。从科华数据中标项目类型来看,涵盖了集中式逆变器以及适用于大型地面电站的大功率组串式逆变器。事实上在组串式逆变器领域,科华数据不断升级换代。今年6月推出的新一代 350kW 组串式逆变器,采用 12/15 MPPT 设计,最高效率达99.02%,可显著提高发电量。该产品的防护等级为 IP66,并可选配 IP68+C5 防护等级,可在沙戈荒、水面等多种场景中为项目带来更优价值服务。也正因如此,科华数据才能入选央国企的中标名单。

阳光电源中标13个项目

确定中标容量284.8MW

本统计周期,阳光电源是7月中标项目(标段)数最多的企业,中标中核、电建、国家能源集团、能建等企业13个项目(标段),确定中标容量284.8MW。

阳光电源最高价中标项目为中国能建2024年度光伏逆变器集中采购第1标段以及第4标段。这两个标段均采购额定功率2.5MW及以上集中式逆变器。阳光电源中标单价0.167元/W。阳光电源最低价中标项目为国电电力宁夏新能源开发有限公司光伏电站汇流箱、逆变器改造服务公开招标项目。该项目为技改项目,容量30MW。阳光电源作为中标候选,投标报价311.2025万元,折合单价0.104元/W。作为光伏逆变器龙头企业,阳光电源入围中国能建年度集采项目全部6个标段,可见其不论是分布式的组串式逆变器还是大功率组串式逆变器以及集中式逆变器方面的实力。根据阳光电源消息显示,过去一年,阳光电源加大研发投入,率先实现2000V逆变器并网发电,拓宽产品型谱,广泛应用于地面电站、工商业及户用等全场景领域,依托全球六大研发中心和完善的销服网络,持续助力全球170+国家和地区绿色转型。由此可见其不论是产品品质还是销售服务方面都有独到优势。

华为中标8个项目

本统计周期,华为表现同样出色,中标中核、荆门市高汇资产经营管理有限责任公司、电建、华润、能建等企业8个项目(标段)。

作为光伏逆变器领域的龙头,7月华为中标中国能建2024年度光伏逆变器集中采购中,所有组串式逆变器采购标段。其中既包括175kW以上中高功率组串式逆变器也包括5-174kW之间的分布式组串式逆变器采购标段。这四个标段合计采购容量高达11GW。

作为组串式光伏逆变器的开创者,华为近年来光储一体化、智能化产业生态建设方面多有贡献。特别是近年来来推出的优光储充云的一体化方案。该解决方案中的逆变器、组件优化器、储能系统和云平台四部分相互协同,形成了智能化的光储系统。这对于光伏产业、光储系统的迭代升级都有重要意义。

43个项目,招标容量18.74GW

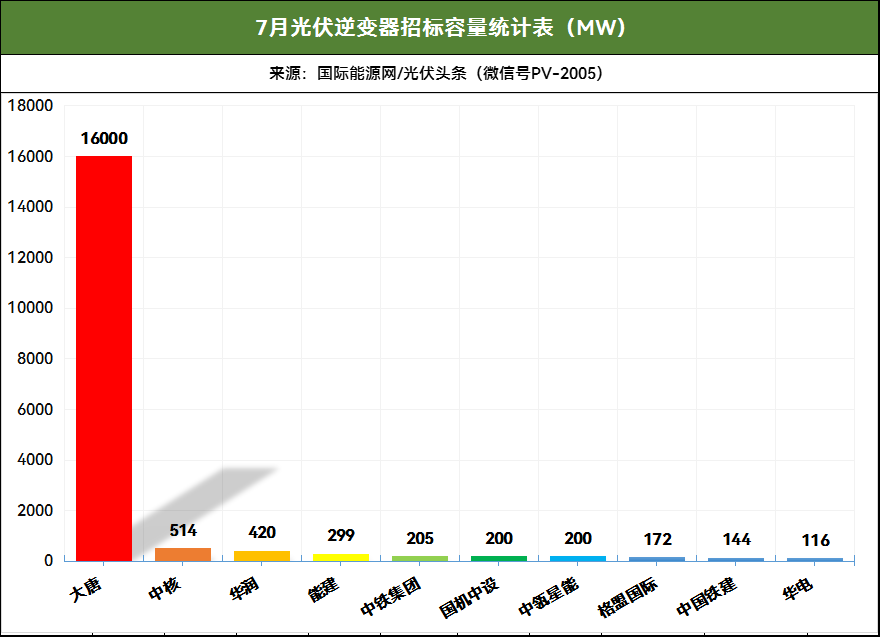

据统计,7月光伏逆变器招标市场持续火热。大唐、中核、华润、能建、中铁集团、国机集团、中国铁建、华电、南方电网、中国通号、国家电投、交建、中广核等企业发布了43个招标项目,合计容量约18.74GW。

7月16日,大唐集团发布中国大唐集团有限公司2024-2025年度光伏逆变器框架招标。该项目预估总量为16GW,分为三个标段。其中大功率组串式逆变器采购12GW,占比为75%;集中式逆变器采购3GW,占比18.75%;分布式组串式逆变器采购1GW,占比为6.25%。2023年,大唐集团同样发布了高达11GW的光伏逆变器招标项目。与2023年相比,大唐集团对于分布式组串式逆变器采购容量的需求均为1GW。集中式逆变器增加1GW,大容量组串式逆变器增加4GW。

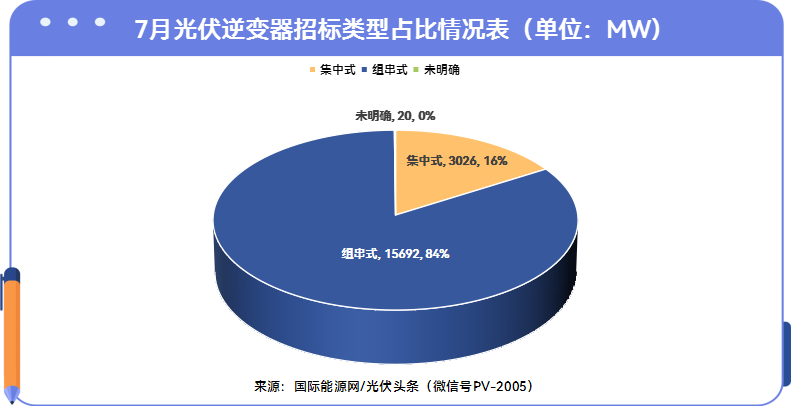

设备要求方面,统计数据显示,本统计周期组串式逆变器采购容量15692MW,占比84%。集中式逆变器采购容量3026MW,占比为16%。

声明:本文所属数据主要来自于公开数据以及企业调研,我们力求数据的全面性和准确性,如有遗漏欢迎联系补充。本数据不构成投资建议,仅供读者参考。

分享到:

猜你喜欢